知っているようで知らない、医師のマネー感覚。今回は、リクルートドクターズキャリアの会員の医師に協力をいただき、年収や貯蓄、投資に関する実情をリサーチ。

医師からの相談も多いファイナンシャルプランナー(FP)の藤川太氏に解説してもらった。

リクルートドクターズキャリアの会員登録者にアンケートメールを配信。インターネット上に公開した調査票にアクセスして回答するインターネット調査によって実施。

2015年1月29日~2月5日

775人

男性81%、女性19%

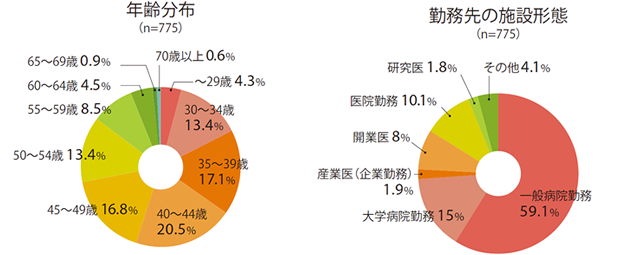

回答者の属性は81%が男性、19%が女性である。一般病院勤務医(約60%)が多く、年齢層は30代前半~50代前半までが約80%を占める(上グラフ参照)。

Q1

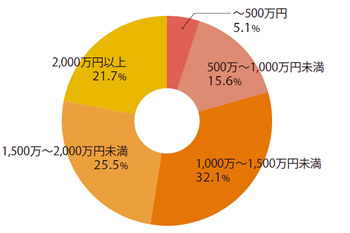

「現在の年収」は1000万~1500万円未満が32.1%と最多。次いで、1500万~2000万円未満が25.5%、2000万円以上が21.7%だった。

クロス集計をすると、ほぼ年齢が上がる順に年収も多くなっており、「1500万~2000万円未満」(198人)、「2000万円以上」(168人)の約80%が40代以上だ。一方、「500万~1000万円未満」と回答した121人の50%以上を30代(前半・後半合わせて)が占めた。

Q2

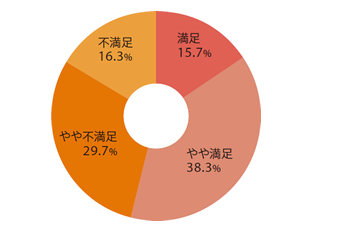

「年収の満足度」は、「やや満足」が38.3%、「やや不満足」が29.7%と割れた。年齢別に見ると、若い回答者ほど「やや不満足」「不満足」が多かった。また、年収1500万円以上は、「やや満足」「満足」が多かった。

FPの藤川太氏はこう分析する。 「若い医師は勉強のためにお金や時間を投資しますが、一般会社員より年収が低い場合もあり、不満足に感じられるのでしょう。年収に関しては、1500万円が医師の平均ラインと言えます。それ以上であれば、やはり満足度は高いでしょう」

勤務先の施設形態による違いも見られた。「不満足」と答えた126人のうち、大学病院勤務医は26.2%と多かった。大学病院勤務医が収入に不満を抱えていることが読み取れる。

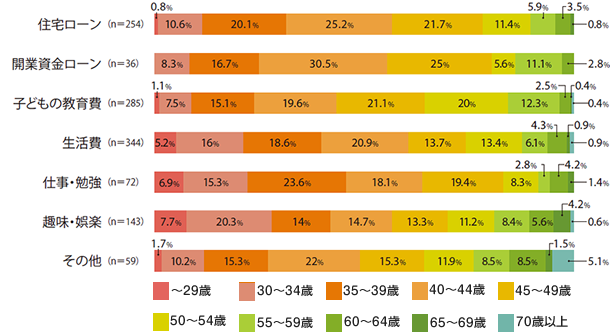

Q3

「もっとも支出のかさむ費用」(複数回答)は、「生活費」と回答した医師が44.4%、「子どもの教育費」は36.8%、「住宅ローン」は32.8%となっていた。 「医師の子どもは医師を目指すことが多く、教育費の負担が重くなる話はよく聞きます。年収が2000万円でも、子どもが2人以上いて医学部に行かせるのは厳しい。また、バブル期に高級な住宅を購入し、今も多額のローンが残っているという話も珍しくありません」

世代別の差異も色濃く見られた。30代は「仕事・勉強」が多く、40代は「子どもの教育費」「開業資金ローン」が多数を占めた。「私が相談を受けた中でも、30代までの医師は学会の旅費や医学書など、勉強にかける費用が多く見られました。他の職種ではない傾向です。40代で教育資金が多いのは、晩婚晩産化の影響が考えられます。若いうちは忙しいため、晩婚になる医師も少なくなく、40代の頃に子どもが小学生というケースはよくあります」

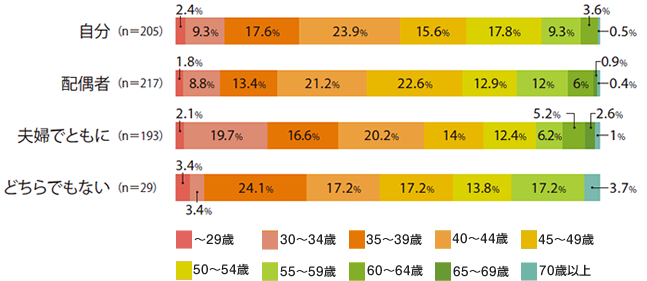

Q4

「家計の管理」も世代差が見受けられた。20代~30代は「自分で」と回答する割合が比較的高く、40代以降は「配偶者」が多い。今回の回答者のうち、配偶者が「いる」と答えた医師は83.4%。そのうち、配偶者の仕事は「フルタイム」23.5%、「パートタイム」15.6%、「なし」44.3%だった。回答者の81%が男性であることから、専業主婦の妻のいる家庭が多いと推測できるが、若い世代は“夫婦別財布”で家計管理をする傾向があるのかもしれない。「これは日本社会全般に見られることで、若い夫婦ほど夫も家計に関心を持っています。社会経済全体が厳しくなっているからだと言われます。バブル経済を経験している40代後半はお金をすぐに使う傾向がありますが、それ以下の世代は貯蓄するようです」

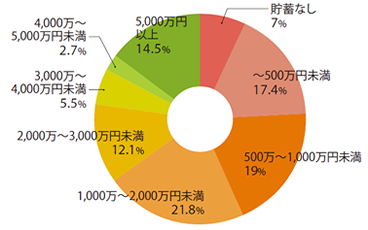

Q5

「世帯の貯蓄額」は回答が分散したものの、1000万~2000万円未満(21.8%)、500万~1000万円未満(19%)、500万円以下(17・4%)が多かった。

藤川氏は「他の職業の世帯は500万円ほどですから、金額で見ると貯蓄は多い」と言う。だが、「貯蓄なし」との回答が7%もあり、収入の高さを考えると必ずしも積極的に貯めているわけではなさそうだ。「医師の家計は、“入り”も多いけれど“出”も多い。教育費のほか、家や家具にお金をかけることもよく見られます。勤務形態によっては、アルバイトを掛け持ちしなければ生活水準を維持できず、意外と収入が不安定な面もあります。また、70歳まで働けると思っている人が珍しくなく、あまり節約をする発想がありません。しかし、月々の生活費が余ったら貯蓄をする、というパターンが多いため、高収入の割にお金が貯まりにくいのです」

実際、定期的な貯蓄をしているかを尋ねると、「はい」71.1%、「いいえ」28.9%だった。

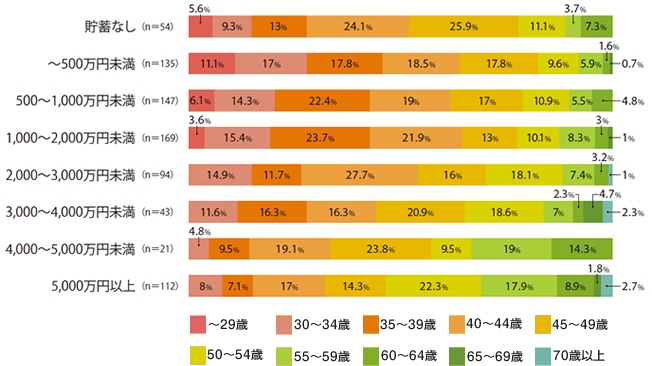

Q6

貯蓄額を世代別に示した。おおむね、年齢が高いほど貯蓄額も多いことがわかる。だが、「貯蓄なし」との回答に40代が多く、「5000万円以上」と回答した医師の8%が30代前半だった。

この年齢で5000万円を貯蓄できるとは考えにくく、親などから譲り受けた資産ではないでしょうか」

Q7

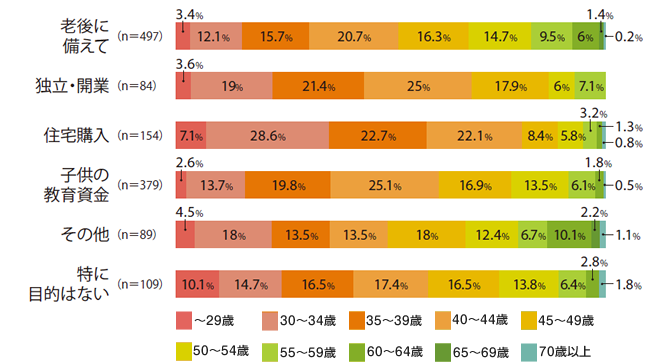

「貯蓄の目的」(複数回答)は「老後に備えて」64.1%、「子どもの教育資金」48.9%で、他の項目を大きく上回った。世代別に見ると、「住宅購入」に30代前半(28.6%)が多く、「子どもの教育資金」は40代前半(25.1%)、「独立・開業」も40代前半(25%)が多かった。

Q8

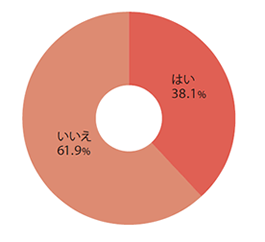

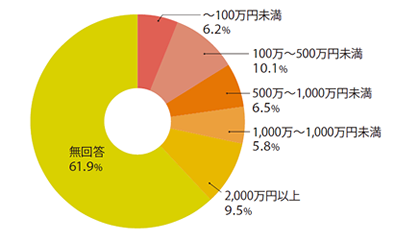

さて、Q8からは投資に関する質問である。株式、投資信託など何らかの投資資産を保有しているかを聞いたところ、「はい」38.1%、「いいえ」61.9%だった。Q9「投資資産の金額」で無回答を除いて最多だったのは100万~500万円未満(10.1%)である。次いで2000万円以上が9.5%だ。 「やはり一般会社員の世帯より、金額が高い印象です。銀行や証券会社は、貯金残高1000万円以上の人を中心に営業をかけます。医師の元には投資商品の勧誘も多いはずです。病院での勤務中に電話がかかってきた経験を持つ医師もいるでしょう」

Q9

Q10

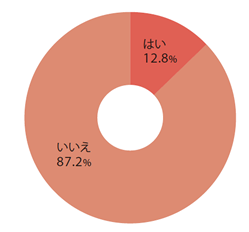

「投資用不動産の有無」は12.8%が「はい」と答えていた。だが、不動産による年間の利益は、多い順に300万円以下が2.8%、100万円未満が2.7%となっており、必ずしも大きな利益ではない。 「よくあるのは『節税になる』『将来、年金代わりになる』と言われて、ワンルームマンションに投資するケースです。しかし、勧められるままに割高な物件を買ってしまったり、入居者が埋まらなかったりして、失敗している例をいくつも見てきました。今のように不動産の価格が上がっている時は、本当なら物件の売り時なのに、買ってしまう人もいます。本当に不動産投資で成功するには、物件情報が出たらすぐに見に行くなど、時間と手間がかかります」

忙しい医師に不動産投資が向いているかどうかは疑問と言わざるを得ない。同様に、株式投資も時間的な制約が多く、医師にはあまり適さないようだ。 「個別株は常に株価を気にしたり、相場を分析したりする必要があります。仕事で疲れている医師にとっては負担が大きく、メンタル面にダメージを受ける場合があります。多くは、株を始めてもうまく売買できず、塩漬けにしてしまいます」

では、医師に向いている資産運用は何か? 「投資信託に分散投資して、コツコツと積み立てていく方法が最終的に最も結果が出ています。どんなファンドを選ぶべきか迷う人もいますが、手数料が安くてオーソドックスなインデックスファンドがいいと思います」

なお、こうした「お金」の問題について、家族以外に相談できる相手がいるか「いる」は27.7%、「いない」は72.3%だった。マネープランを立てた経験は「ある」45.4%、「ない」54.6%だ。 「おそらく、相談先があると回答した人も、相手は保険会社ではないでしょうか。保険会社によっては、家計全体のマネープランを提案することを売りにして集客しています」

しかし、保険会社は保険商品を売ることが目的だ。マネープランを作ってもらったはいいが、予定外に高額な生命保険に入ることになりかねない。実際、ある医師は月額保険料が10万~20万円にのぼっていたそうだ。適切な見直しを行いたいところである。 「保険の種類や会社を変えることで、保険料を半分近くに抑えられることがあります。医師は非喫煙者が多いため、最近増えてきた健康体割引付きの保険に加入すれば安く済みます」

お金にまつわる商品も進歩しているのだ。損をせず、家計を維持するためには、冷静かつ客観的な判断が大切なようだ。

関連コンテンツ

常時10,000件以上の医師求人。専任のキャリアアドバイザーが、ご希望に合う転職をサポートします。

転職・アルバイトのご相談はこちら