収入が多い職業ということもあってか、お金について不安を持つ機会は少ないかもしれない。しかし教育費に多くをかける傾向、収入の変動など、医師ならではのリスクも否定できない。今の収入でイメージ通りの生活が続けられるのか。キャリアプランを描くうえでも、マネーについて考えておきたい。

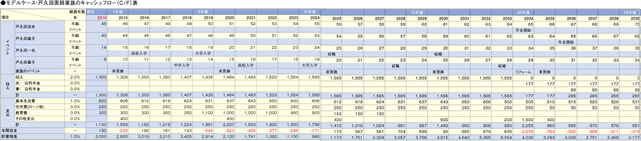

上の表は、45歳の医師・戸久田さん一家(仮想)の将来の収支や資産状況を予測した「キャッシュフロー表(C/F表)」という。収入と支出を将来にわたって予測し、年度ごとの収支がどうか、貯蓄残高がどう推移していくかを算出したものである。

ファイナンシャルプランナーの神戸孝氏は、C/F表を「家計のレントゲン」と表現する。C/F表を作成することで家計の現状や貯蓄残高の推移を把握することができる。「希望する生き方、暮らし方ができるのか、そのためには収入がいくらあればいいかなどがわかる」(神戸氏)。

収入や支出を正確に予測するのは難しく、予測どおりに行く家庭はあまり無いかもしれないが、大まかにでも予測をしておかなければ、計画的な準備もできない。

戸久田氏のケースでは、現在の年収は手取りで1300万円、翌年からは年2%の上昇を見込み、55歳からは増減なしと、のりしろを持った仮定とした。 支出は、基本生活費、住宅費、教育費、その他で計上。その他には車の買替え費用や子への結婚資金の援助、リフォーム費用など臨時の支出を想定する。

65歳でリタイアすることを前提とすると、公的年金の収入だけでは、年間収支がマイナスに転じる。

末子が独立のタイミングで基本生活費が下がる想定ではあるものの、年金だけでは夫婦の生活費が賄えず、貯蓄を切り崩す生活になっていくのである。

65歳での完全リタイアには違和感を感じる方もいるかもしれないが、それ以降の収入は調整弁としておきたい。

年間に300万円ずつ貯蓄を切り崩せば、80歳前には貯蓄がゼロになる計算になる。妻との年齢差や女性の平均寿命を考えると、将来に余裕があるとはいえない。

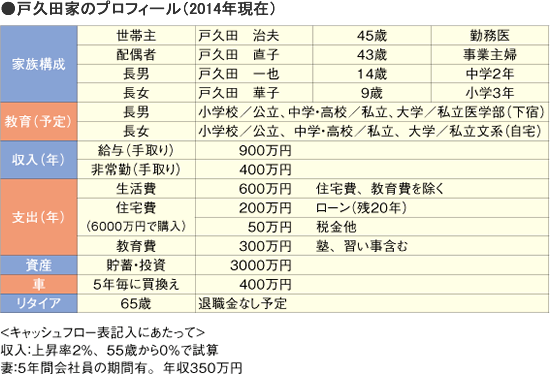

戸久田医師のC/F表をみて、どのような印象を持っただろうか。

医師のマネー相談を受けることが多いファイナンシャルプランナーの松木祐司氏は、「アルバイト代を含めると、会社員に比べて勤務医の年収は高水準。

65歳以降も、高収入を維持して働き続けられるなど、会社員より優位性がある」と解説。

しかし、その一方で、「公的年金には、現役時代の収入に応じて保険料を納め、収入の多寡が年金の受給額に比例する部分がある。

アルバイトの収入は年金保険料の計算に反映されないため、収入が高いわりに将来の年金は少ないケースが多。転勤を繰り返す勤務形態では、退職金も期待できない。企業年金や退職金を準備された大手企業の会社員と比較すれば、老後の備えは見劣りする」と指摘する。

また、医師の子は医師を目指すことも多く、収入に対して教育費が過大になる傾向があり、計画的な準備が必要となる。

リタイア後の資金と教育費を十分に準備していく方法には(1)支出を減らす(2)収入を増やす(3)資産(貯蓄)を上手に運用する、の3つがある。具体的にみていこう。

1 ライフプラン

教育にお金をかけがち、転職が多い、リタイア年齢が確定しにくいなど、医師ならではの変動要素も多い。それらをどうコントロールするか、そのポイントをみていこう。

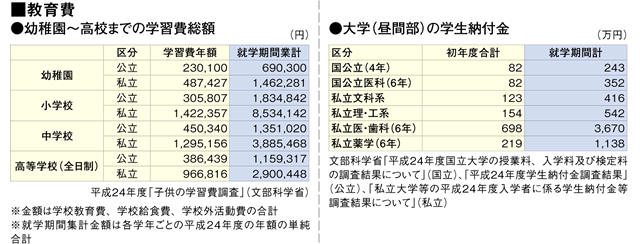

我が子を同じ職業に就かせたいと望めば教育費はかなりの額にのぼる。幼稚園から高校まで、すべて公立では約500万円なのに対し、私立では約1680万円と3倍以上。さら 万一の場合でも、教育方針を変更しないのであれば、教育費だけでも8000万円。団体信用保険で住宅ローンはなくなったとしても、遺族年金だけでは基本生活費を賄うことも厳しい。掛け捨てとはなってしまうが、合理的な保障を準備できる逓減定期保険の活用も考えたい(下図)。に医大では、国公立なら352万円なのに対し、私立では3670万円となる。下宿をすればその費用、寄付金、医師専門の塾代など、データには出てこない費用もかさむ。「寄付金などを除き、一人当たり6500万円程度は考えておいた方がいい」と、松木氏。

国公立に入れるために、浪人して医科系の専門予備校に通い、年間400万円かかるというケースもある。

教育費とはいえ青天井というわけにはいかない。上限額のイメージを持つ、祖父母に孫への援助を打診するなど、早めの対策が必要だ。

勤務医は配属先により収入がぶれやすい。医局を離れて転職するのであれば、C/F表をもとに、この先どの程度の収入が必要かを認識し、採用条件を確認したい。

開業医は一般的に勤務医より高収入だが、「経営手腕が求められ、開業に不向きな診療科目もある。近隣へのライバルの新規開業などの変動要素もある」(松木氏)。

会社員より長く働きやすいが、外科は体力的に厳しくなるなど、専門によっても事情は異なる。長く働くなら転科の覚悟も必要かもしれない。

2 保険

万一の場合でも、教育方針を変更しないのであれば、教育費だけでも8000万円。団体信用保険で住宅ローンはなくなったとしても、遺族年金だけでは基本生活費を賄うことも厳しい。掛け捨てとはなってしまうが、合理的な保障を準備できる逓減定期保険の活用も考えたい(下図)。

3 資産運用

前述のとおり、アルバイト収入の分は年金額に反映されない。上場企業では2000万~3000万円の退職金が得られることが多いが、「転勤を繰り返す医師は退職金を期待できない」(松木氏)。生涯現役を続けたくても、体調などで叶わないケースもあるため、神戸氏は、「リタイア後のために4000万~5000万円は貯めておきたい」と助言する。

そのためには、「今あるお金」と「今後の収入」、それぞれの効果的な運用を考えたい。

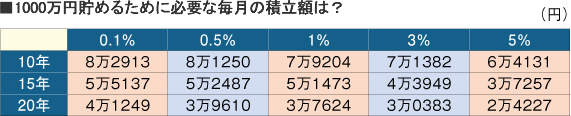

上の表のように、資金をどの程度の利回りで運用できるか、何年運用できるかによって、今あるお金の増え方は大きく違ってくる。20 年間の場合、預貯金並みの0・1%程度の運用では1020万円にしかならないが、5%で運用すれば2653万円になる。預貯金では大事な資金を眠らせておくようなものであり、投資商品で運用することで、お金自身にも稼いでもらうことが重要だ。

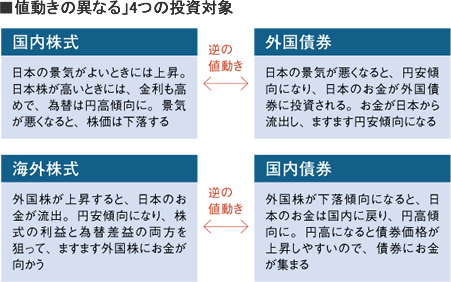

投資には元本保証がなく、値動きがつきものだが、今ある資産を運用するには、値動きがあまり大きくないものの方がいい結果につながることを念頭におきたい(上中の表参照)。そのために徹底したいのが、「分散投資」だ。国内外の株式、債券という4つは、経済環境に応じてそれぞれが異なる値動きをしやすい。4資産を組み合わせることで、全体の値動きを安定させる効果が期待できる。

資産を築くには、目標額と年数から、毎月、積み立てるべき金額を把握しておきたい。上に1000万円貯めるための例を示したが、これも運用利回りによって違いがあるので、目標利回りを想定して商品を選ぶ。例えばプロが運用する「投資信託」は、毎月一定額での積立購入が可能。投資時期を「分散」でき、高値で多く買ってしまうリスク(儲かりにくくなる)を避けやすい。

また下のグラフに示したように「積立の場合には、値動きが大きいものほど、将来の投資成果が大きくなる」(神戸氏)ことも覚えておきたい。

毎年100万円、総額500万円までの投資の売却益などが非課税になる「NISA」、老後資金用の積立で税優遇などがある「確定拠出年金」という制度でも積立投資ができるので、場合によっては検討を。

高値買いを避けやすい、手間がかからないなど、積立投資は多忙な医師にとって有効な手法といえる。今あるお金も、何度かに分けて投資する「時間分散」を徹底したい。

常時10,000件以上の医師求人。専任のキャリアアドバイザーが、ご希望に合う転職をサポートします。

転職・アルバイトのご相談はこちら