高収入の医師は生活に余裕がある。しかし一方では、子どもを医学部に進学させるための教育費がかさむ、生活水準が高いために公的年金では老後資金がかなり不足するなどの懸念材料もある。多忙であるため、家計管理に時間をとれない、専門家に相談する機会がない、それでいて勧誘を受けることが多いという注意点も。そこで、人生の三大資金とされる教育費と老後資金の考え方、資産形成の方法など、気になる点について専門家に聞いた。

-

家計の見直し相談センター代表

ファイナンシャルプランナー・CFP認定者 - 慶応義塾大学大学院卒業後、自動車メーカーで研究開発に従事したあと、ファイナンシャルプランナーに転身。医師など、高額所得者からの相談も多い。「1億円貯める人のお金の習慣」(PHP研究所)など著書多数。

高校までの教育費は家計から捻出し

大学の資金は計画的に準備。

キャッシュフロー表で長期予測を

Q. 子どもを医学部進学させたい。

いくら準備すればよいか?

A. 子2人なら3000万円を

第一子18歳までに準備

「勤務医からの相談で半数以上を占めるのが、この質問です」と話すのは、ファイナンシャルプランナーの藤川太氏。私立の医大でかかる費用は一般に2000万〜3000万円。(図表1参照)。医学部進学のための予備校を利用すれば5000万円の例もあるという。別途、下宿の費用がかかる場合もある。

「できれば国公立と考える医師も多いですが、必ずしも希望どおりにはいきませんから、私立を前提に考えるのが安心。学費が抑えられた私学は人気化し、難易度が高まっていることも念頭におきましょう」

高校まではその時々の収入から賄うのが基本だが、「子ども2人が大学時に重なると、教育費だけで年間1000万円を超えるケースもあり、家計からは賄いにくい。1人分はその時々の収入から捻出するとして、子どもが2人なら1人分の3000万円、3人なら2人分の6000万円の準備を目指したいところです」

子どもが2人の場合、まずは、第一子が18歳になるまでに3000万円貯めるには年間いくらの貯蓄が必要かを計算。そして小学校から高校までの学費を負担しながら、その貯蓄ができるかをイメージしたい。

Q. 今の家計で貯められるか?

見直すならポイントはどこ?

A. キャッシュフローを作成して

支出減か収入増の目標を持つ

「3000万円、6000万円というお金を準備できるかどうかを知るためにも、キャッシュフロー表を作成するのがお勧めです」と、藤川氏。

キャッシュフロー表とは、収入や支出を踏まえて長期的な資産の推移を予測するもの(図表2)。生活費のほか、教育、住宅取得、リフォーム、車の買い替えなど、いつ、どの程度のお金がかかるのかを把握できるほか、教育費や老後資金が準備できるかどうかを知るのにも役立つ。フォーマットは、「日本ファイナンシャル・プランナーズ協会」のホームページから無料でダウンロードできる(図表2下のアドレス参照)。

作成には、基本生活費(食費や光熱費など)や住居関連費(住宅ローンや管理費、固定資産税など)、車両費(駐車場代、税、車検費用など)といった支出を把握する必要がある。支出を把握することで、年間でどの程度、貯蓄できているか、支出が多すぎないかなど、現状把握と課題の発見ができる。収入によっても結果が大きく異なるので、今後の働き方を考えるうえでも有効といえる。

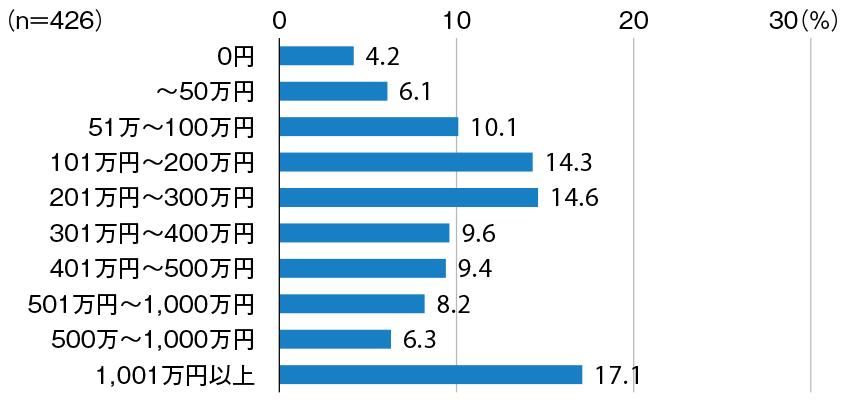

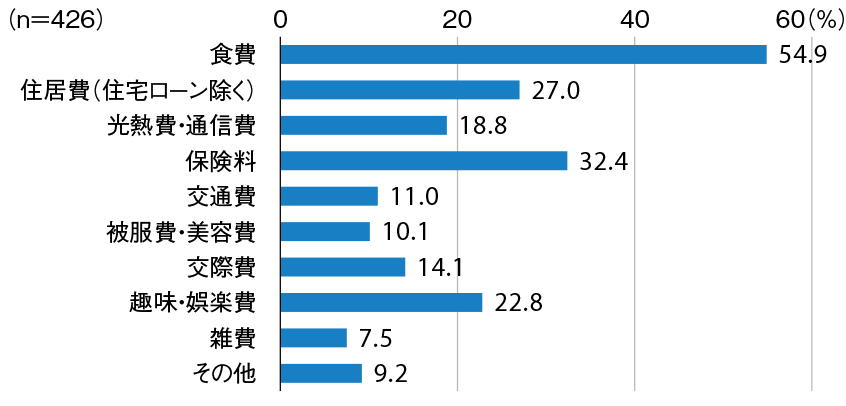

本誌調査によると、年間貯蓄額で最も多い金額帯は17・1%の1001万円以上だが、一方、約7割は500万円以下となっている(図表3)。支出について食費がかさむとの回答も多いが(図表4)、外食の回数を減らすなどで負担を減らしたい。保険料についても必要な保障を合理的に得るなど、見直しの余地がある。

Q. 教育費の準備方法に、裏ワザはないか?

A. 祖父母からの贈与が有効。

贈与税がかからない方法も

親(子どもにとっての祖父母)からの贈与で、「教育資金贈与」という制度を使えば、教育資金として、最大1500万円までの贈与が受けられる。2019年3月31日までに贈与を受け、信託銀行などと「教育資金管理契約」を結び、入学金や授業料、施設設備費、受験料、学用品の購入費、塾の月謝など、定められた用途に、30歳までの間に使えば、贈与税がかからない。

「教育費の贈与であれば通常必要なものには贈与税はかかりませんが、この制度を使えば、親が元気なうち、存命のうちに、確実に贈与が受けられます。また相続税の対象からも外せるため、相続税対策になるのも大きなメリットです」(藤川氏)。

資金が不足する場合は奨学金を利用する方法もあるが、多くは返済が必要な貸与型であり、卒業後、教育を受けた本人が返済していくことになる。銀行など民間金融機関の教育ローンは親が返済していくもので、こちらは老後の資金プランに影響する懸念もある。必要額の多くは用意しておくのが理想的といえる。

- 図表1 医学部初年度納入金平均額(平成29年度)

-

国立(昼間部) 公立(地域内) 公立(地域外) 私立 入学金 282,000 250,625 555,571 1,312,903 授業料 535,800 540,450 541,114 2,690,806 初年度納入金 817,800 921,599 1,232,284 7,291,810 - (円)

- 国立/初年度納入金=入学金と授業料の合計金額

公立・私立/夜間を含む。公立大で地域内・外の区分がないところは地域内に含む。

入学金と授業料は内訳として表示。そのほか実習費等を合計したものが初年度納入金。

大学によって別途徴収する講演会費用等は含まれていない。 - 出典:旺文社 教育情報センター(平成29年8月18日)資料をHPより転載

- 図表2 キャッシュフロー表(見本)

-

年 2018 2019 2020 2021 2022 経過年数 現在 1年後 2年後 3年後 4年後 夫の年齢 42 43 44 45 46 妻の年齢 38 39 40 41 42 子どもの年齢 12 13 14 15 16 子どもの年齢 10 11 12 13 14 ライフイベント 長子 中学入学 車買い替え 次子 中学入学 長子 高校入学 夫の収入 1400 1400 1450 1450 1450 妻の収入 0 0 0 0 0 一時的な収入 0 0 0 0 0 収入合計(A) 1300 1300 1350 1350 1350 基本生活費 600 600 600 600 600 住居関連費 250 250 250 250 250 車両費 40 40 40 40 40 教育費 200 250 250 300 300 保険料 50 50 50 50 50 その他の支出 50 50 50 50 50 一時的な支出 30 300 30 30 支出合計(B) 1190 1270 1540 1320 1320 年間収支

(A−B)110 30 ー190 30 30 貯蓄残高 1500 1530 1340 1370 1400 - ※キャッシュフロー表内の数字は編集部が作成。キャッシュフロー表のフォーマットは、「日本ファイナンシャル・プランナーズ協会」HPからダウンロード可能

https://www.jafp.or.jp/know/fp/sheet/

- 図表3 世帯の年間貯蓄額はいくらですか?

- 図表4 生活費で支出がかさむ費用は?

- 図表3・4出典:本誌会員アンケート調査(2016年5月)より

長く、高収入で働けるため

老後資金にはアドバンテージあり。

節税効果のある制度で有利に準備を

Q. 老後資金はいつまでにいくら準備すれば安心か?

A. 老後の生活費と特別支出をざっくりと計算してみる

一般的な会社員の場合、60歳以降に働いても収入は激減することが多いが、「医師は高齢になっても活躍の場があり、高収入が期待できるという強みがあります」と藤川氏。

必要な額は、「年金などの収入で不足する生活費」と、自宅のリフォーム、介護費など「特別支出」の合計であり、現役の時間が長いほど、準備すべき額は少なくて済む。

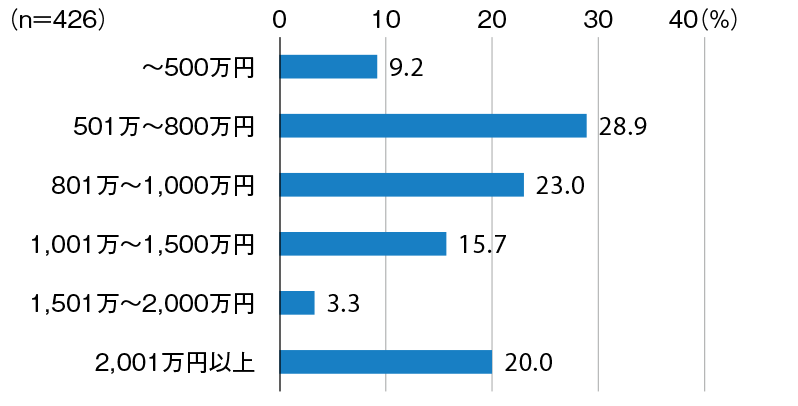

具体的に準備しておくべき額は生活水準によって異なるが、アンケートでは、リタイア後の生活費として年間501万円〜800万円あれば安心との回答が多かった(図表5)。仮に毎月の生活費が50万円、公的年金が25万円であれば、年間の不足額は300万円。これが20年分必要なら6000万円となる。ここに特別支出として考える額を加算する。

ざっくりとでも計算すれば、イメージが鮮明となる。年金の受取額は、毎年誕生日前に日本年金機構から届く「ねんきん定期便」で確認を。

Q. 今なら、どんな商品で運用、準備するのがよいか?

A. 節税効果のあるiDeCo

運用益非課税の制度を利用

「商品というより、『NISA』『つみたてNISA』『iDeCo(確定拠出年金)』などの制度を有効に活用したい」(藤川氏)(図表6)。

『iDeCo』は一定の額を60歳まで継続的に積み立て、原則60歳以降に年金または一時金などとして受け取る、年金づくりのための制度である(運用は70歳まで可能)。掛け金は全額、所得から控除されるため、所得税、住民税が軽減される。医師は高収入で所得税率が高いため、所得控除の効果は大きい。掛金の上限は職業によって異なるが(図表7)、所得税率33%の勤務医が月2万3000円を拠出すると、所得税だけで9・3万円節税できる。またiDeCoでは、得られた利益も非課税となる。これも大きなメリットである。

60歳まで引き出せないのが難点とされているが、「高収入の医師なら資金の一部をiDeCoに振り向けるのは難しくない。節税効果が大きいので、利用価値は高いでしょう」

『つみたてNISA』も一定額を積み立てていく制度で、運用利益が非課税になる。運用する商品は、低コストで長期運用に適するという基準で選定された投資信託などから選ぶことができ、年間最大40万円、最長20年間、投資可能。目的自由で、いつでも解約できる。

まとまった額の運用なら、『NISA』が選択肢になる。年間120万円まで5年間、投資信託や株式などに運用益非課税で投資できる。

つみたてNISAとNISAの併用はできないが、いずれもiDeCoとの併用は可能だ。

Q. 医師は長く働ける。

年金のお得な受給方法は?

A. 最長70歳までの繰り下げで最大42%年金が増える

公的年金は原則65歳から支給される(厚生年金加入の場合、昭和36年4月1日以前に生まれた男性、昭和41年4月1日以前に生まれた女性は65歳前にも一部支給あり)。 しかし65歳以降も働く場合など、「繰り下げ支給」という方法を選べば将来の年金額を増やせる。

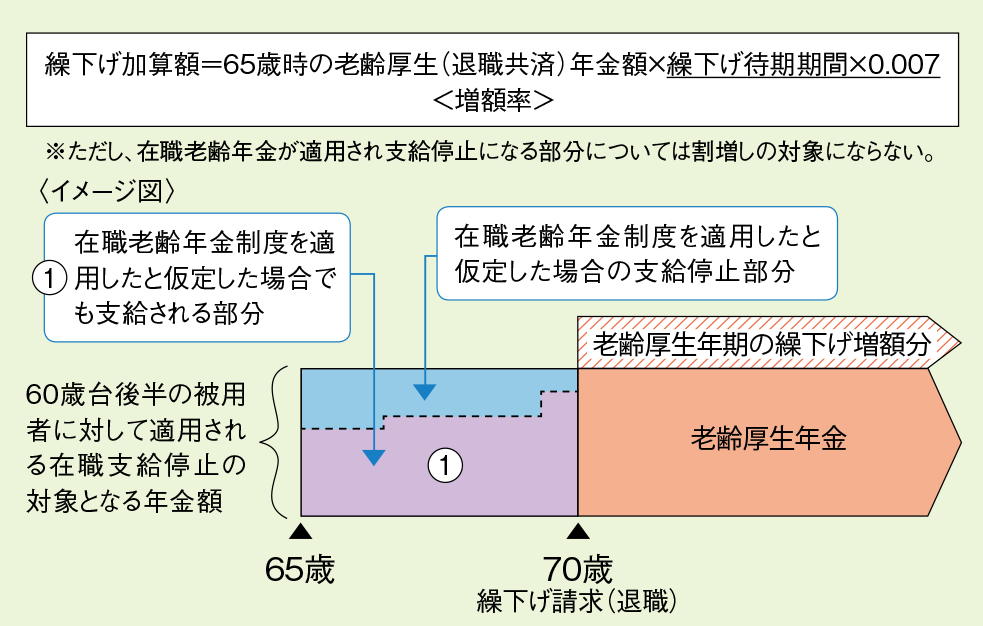

繰り下げ支給とは、年金の受給を任意で繰り下げる(遅らせる)ことで、老齢基礎年金(国民年金部分)と、老齢厚生年金(厚生年金部分)のいずれか一方だけを繰り下げる、ということもできる。繰り下げた分、将来の年金額が増え、1カ月遅らせるごとに0・7%ずつ、1年で約8%増額。最長の70歳まで繰り下げると42%増え、それが生涯続く。ただし、働いている期間は収入に応じて年金の一部がカット(支給停止)され、繰り下げ支給した場合も、カットされた分については増額されない(図表8)。

受給を開始してから約12年程度が損益分岐点となり、それ以上長生きすれば受取総額が多くなる。繰り下げている途中で長生きする自信がなくなることも考えられるが、繰り下げていた期間中の年金を一括で受け取ることもでき、その方法をとればもらい損は避けられる(以降の分は増額にならず、通常の年金額になるため、繰り下げの効果はなくなる)。その時の状況によって賢く選択したい。

Q. 簡単にできる節税対策、何かある?

A. 実質2000円の負担。特産品で家計を節約

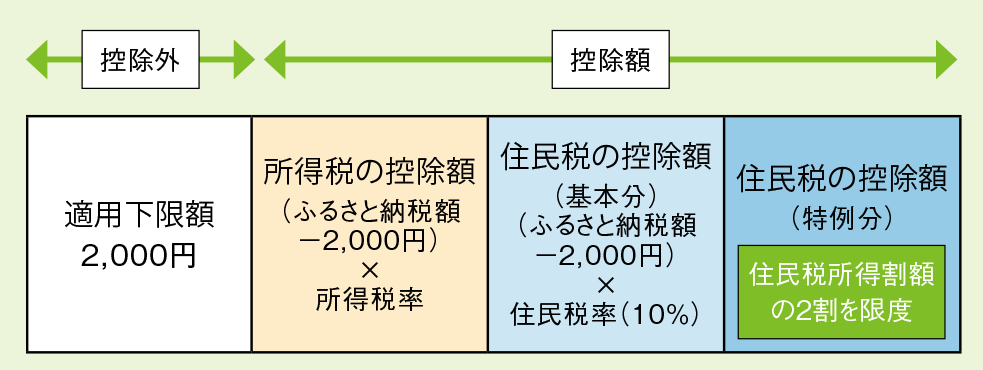

「税額が安くなるわけではありませんが、ふるさと納税で実質的に得する方法はあります」と藤川氏。ふるさと納税とは、特定の地方自治体に任意で寄付をするもの。年収や家族構成により異なるが、給与年収1500万円(家族は専業主婦の妻のみ)では約39万円など、一定の範囲でふるさと納税する場合、実質的な負担は2000円増えるだけで済む。多くの自治体でふるさと納税に対する返礼品が受け取れる(図表9参照)。

返礼品は地方の特産品が中心で、米などの食料品、酒などの嗜好品、地元で使える商品券などがある。納税額が大きいほど、得られる返礼品も多く、生活費の節約にもなる。ふるさと納税の情報を集めた専用サイトがあるので、チェックしてみたい。

Q. 不動産投資や株式投資。やってみたいがどうか?

A. 多忙な医師には負担がない投資が向く

高収入の医師には、投資や保険についての勧誘も多い。不動産投資の勧誘も少なくないが、「多くの医師には、積極的にはお勧めできない」と藤川氏は語る。不動産投資でリターンを得るには、空室リスクが低い物件を選ぶ、適切な管理で資産価値を維持するなどのノウハウが必要であり、多忙な医師の安易な投資は大きな損につながる。

「株式投資も銘柄選択、売買時期の見極めなどが楽しめるならいいですが、そうでない場合や時間的な余裕がない場合は、無理に個別銘柄への投資をする必要はありません。世界中の株式に分散する投資信託などを、iDeCoやつみたてNISAを利用して積立購入するなど、手間なく、リスク分散を図りながら投資するとよいでしょう」

- 図表5 仕事引退後の生活費は年間いくらあれば安心か?

- 出典:本誌会員アンケート調査(2016年5月)より

- 図表6 NISA・つみたてNISA・iDeCoの概要

-

NISA つみたてNISA iDeCo 掛金(投資額)上限/年 120万円 40万円 ※職業、加入年金制度により異なる 運用期間 最長5年間

(口座開設期間2023年まで)最長20年間

(口座開設期間2037年まで)加入〜60歳まで

(延長10年可能)対象商品 上場株式・投資信託・ETFなど 一定の要件を満たした投資信託等 定期預金・投資信託・保険 掛金への所得控除 なし なし あり 運用時の課税 なし なし なし 途中引き出し 自由 自由 原則60歳まで不可 受取時の課税 なし なし あるが優遇※ - ※受取方法が年金なら公的年金等控除、一時金なら退職所得控除の対象。

- 図表7 iDeCoの職業別掛金上限

-

職業等 月額 年額 自営業者 68,000円 816,000円 専業主婦 23,000円 276,000円 公務員 12,000円 144,000円 会社員(企業年金なし) 23,000円 276,000円 会社員(上記以外) 12,000円 144,000円

- 図表8 老齢厚生年金を繰り下げ請求した場合の加算額

- 出典:日本年金機構HP

- 図表9 ふるさと納税のしくみ

- 例:控除される年間税額上限の目安(夫婦+子2人<大学生と高校生>の場合)

給与収入1200万円→206,000円、1500万円→361,000円 - 出典:総務省「ふるさと納税ポータルサイト」

ありがちCASEのマネー診断

教育費や住宅の準備など、具体的なケースについて、藤川さんにアドバイスしてもらった。

子ども1人を医学部に進学させたい。

教育費はいくら、どう準備すればいい?

- 相談

- 子どもを医学部に進学させたいが、私立でも可能か。現在はほぼ貯蓄ができていないが、どうすればできるか。保険が足りているかも知りたい。

高収入でも実は貯まらない

生活を見直し計画的に貯める

勤務医と専業主婦、長男(13歳)、長女(11歳)の4人家族。税・社会保険料を引いたあとの手取り年収は約1150万円。生活費、住宅費、教育費で1150万円かかっており、貯蓄はできていない。「生活水準が高い、教育にお金をかけるなど、高収入であっても貯蓄ができない、典型的な医師の家計といえます」(藤川氏)。

長男を国立大医学部へ進学させることを希望しているが、「教育費としては私立大を想定して準備しておく必要があります。また長女が将来、医師を目指す可能性もあり、そうなれば長男だけというわけにはいきません。長男が18歳になるまでの5年間で2000万円は準備したいところです」

すでに自宅を購入しているので、住居費を減らすのは現実的ではない。例えば生活費を月額50万円から40万円に10万円減らすと年間120万円、30万円に減らすと年間240万円が貯蓄できる。「ふるさと納税」などを活用することで、質を落とさずに食費を抑えるなどの工夫もできる。教育費についても、塾以外の習い事を減らすなどの見直しもしたい。

「それでも年間400万円の貯蓄はできないので、夫が収入を増やす、専業主婦の妻が収入を得る、といったことも視野に入れたい。『教育資金贈与』の制度を利用して、ご両親から贈与を受ける、という道もあります」

生命保険については「生活水準が高いこと、教育費がかさむことを考慮すると、現状の5000万円では不足。1億円程度必要ですが、収入保障保険(下記参照)を利用すれば保険料は月額1万5000円程度に抑えられます」。

老後資金も気になるが、50代のうちに子どもが大学卒業となるため、教育費負担を終えてからでも十分、準備ができそうだ。40歳のときに組んだ住宅ローンは75歳で完済予定。会社員なら定年を迎える60歳ないしは65歳で完済を目指したいが、「医師は長く働けるので、そう焦る必要はありません。まずは教育費の準備に集中するのがいいでしょう」

-

家族構成 世帯主 45歳 勤務医 配偶者 44歳 専業主婦 長男 13歳 長女 11歳 教育予定 長男 小/公立、中・高/私立、大学/国立医学部(場合によっては私立)(下宿) 長女 小・中・高/私立、大学/私立(自宅) 年収 給与(額面) 1250万円 非常勤(額面) 400万円 支出 生活費 600万円 ※除住宅費、教育費 住宅費(7000万円購入) 250万円 教育費 300万円 ※学費、塾等 保険 生命保険 世帯主 5000万円 配偶者 なし 医療保険 世帯主 保険医休業補償共済に2口加入(1日12000円) 配偶者 民間保険に加入(1日5000円) 資産 貯蓄・投資 1000万円 - 車1台所有。国産車・300万円

2人分の教育費を準備しながら

8000万円の自宅を購入しても大丈夫か?

- 相談

- 子ども2人を医学部に入れたい。住宅購入も検討中で、8000万円程度のマンションを考えている。妻が常勤になると収入が減る可能性がある。

家と車にいくら使うかで

家計は大きく変わってくる

医学部の資金1人分はその時々の収入から負担するとして、1人分の大学資金として3000万円の準備を目指したい。

現時点で2000万円の金融資産があるが、住宅購入時の頭金や諸費用で1000万円まで減ると考えられる。また病気やけがで働けなくなった場合などに備え、生活費の1年分程度は予備資金をキープするのが鉄則となる。これを踏まえ、今ある資産とは別に13年間で3000万円貯めることを目標としたい。年間230万円の貯蓄が必要、というわけだ。

共働きで夫婦合わせた手取り年収は1600万円程度で、生活費700万円、住宅費(家賃)200万円、保育費150万円を支出し、現状では年間550万円を貯蓄できている。しかし小学校から私立を希望しており、教育費が2人で少なくとも年間300万円、塾代などによっては500万円程度に増える。

さらに自宅を購入すれば、住宅費の負担も重くなる。8000万円を金利1%、35年返済で借り入れた場合、年間返済額は約270万円。マンションなら管理費や固定資産税などで別途、年間100万円かかり、住宅費は年間370万円に増える。これでは貯蓄可能額が減るので、管理費がかからない一戸建てにする、予算を6000万円程度にする(6000万円借入では年間返済額は約200万円)などで、住宅費を年間300万円程度に抑えたい。

教育費、住宅費を各300万円とすると、年間300万円程度の貯蓄ができ、長男の高校卒業までに3000万円以上を準備できそう。妻の収入が今後減る場合は、家計をさらに見直す、親から贈与を受けるなどの対策が必要だろう。

夫は車が趣味で外車を保有しているとのこと。「車にお金をかける医師は多いですが、頻繁に買い替えると家計へのダメージが大きくなります。利便性が高いエリアなら手放すのも一考。タクシーを利用した方が経済的な場合が多いですし、事故のリスクもなくなり、多忙な医師にとっては合理的です」

長期的な視点で家計を考えることで、車、衣服、外食などにお金を使い過ぎることも防いでいきたい。

-

家族構成 世帯主 38歳 勤務医 配偶者 35歳 非常勤勤務医 長男 5歳 次男 3歳 教育予定 長男 2人とも希望によっては同じ道に

小・中・高/私立、大学/国立医学部(私立、下宿の可能性あり)次男 年収 世帯主(額面) 1200万円 給与850万円+非常勤350万円 配偶者(額面) 1000万円 非常勤1000万円 支出 生活費 700万円 ※除住宅費、保育費 住宅費(賃貸) 200万円 家賃16万円 保育費 150万円 2人分 保険 生命保険 世帯主 3000万円 配偶者 3000万円 医療保険 世帯主 未加入 配偶者 未加入 資産 貯蓄・投資 2000万円 - 車1台所有。外車・500万円

夫は車が趣味。妻は服飾にお金をかける。外食が多い。

どう考える?生命保険・医療保険

必要な時期だけ

必要額をシンプルに確保する

生命保険(死亡保障)の必要額は共働きか専業主婦家庭かによって異なる。「共働きなら、教育費として子ども一人当たり2000〜3000万円。専業主婦家庭では、生活費も加えて1億円程度は確保したい」(藤川氏)。

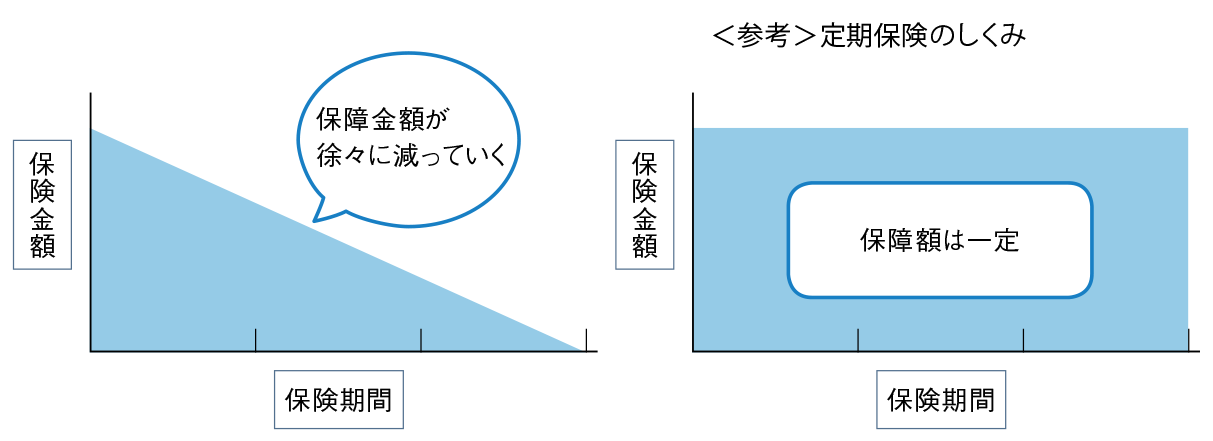

商品としては定期保険、さらに割安な収入保障保険を選択肢としたい。定期保険は保険期間中、保障額が一定なのに対し、収入保障保険では保障額が減っていくが、子どもの成長に伴い必要な保障も減っていくので合理的である。

例えば保険金額2000万円の定期保険加入の場合、月額保険料は約6900円。対して年金(保険)月額15万円(一括受取約2520万円)の収入保障保険では、保険料は約4500円(いずれも45歳男性・60歳満了の例)だ。

共働きで妻の死亡で家計にダメージを受ける場合は、妻の死亡保障も確保。専業主婦も家事代行費用などとして一定の死亡保障を得たい。

保障と資産形成、資産運用を兼ねた保険として、外貨建て終身保険や、外貨建て年金保険を勧められる医師も多いが、目に見えないコストが高く、有利とはいえない。

医療保険については、高額療養費といった健康保険の給付があるので不要という考え方もある。必要であれば保険医協会の「保険医休業保障共済」も選択肢になる。傷病休業・入院保障、長期療養給付金などの保障がある(詳細は保険医協会、全国保険医休業保障共済会のサイトを参照)。

- 図表10 収入保障保険のしくみ