自身の収入はほかの医師と較べてどうなのか。どのようなお金の使い方をし、どの程度の資産を保有しているのか、教育にどのくらいのお金をかけているかなど、他人のお金事情は気になるところ。転職を検討すべきか、開業するとどうなるかなど、キャリアを考えるうえでも、お金についてしっかり知っておきたい。そこで弊誌の会員である医師にご協力をいただき、お金に関するアンケートを敢行した。お金の専門家の解説とともにじっくりみてみたい。

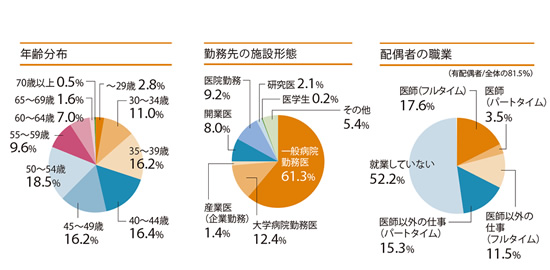

アンケートご回答者は、一般病院勤務医が61%。年齢層は30歳~54歳を中心に、幅広かった。

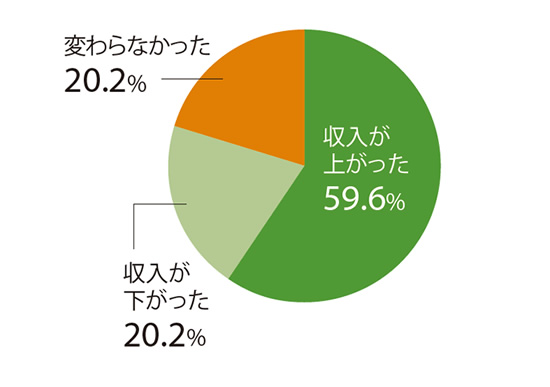

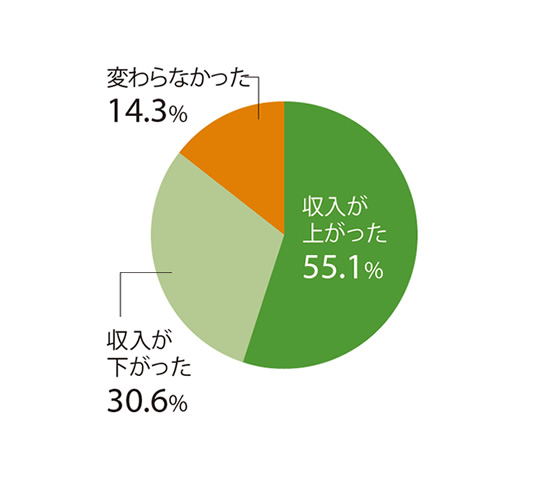

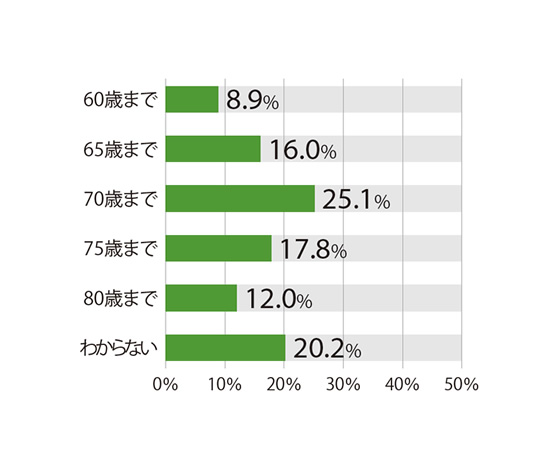

直近の転職で収入が上がった人は約60%と、転職経験者の半数超。独立・開業でも収入アップを実現した人が半数以上にのぼるが、31%の人は収入がダウンしている。何歳まで働きたいかについては70歳までが多く、71歳以降の人も約30%にのぼる。

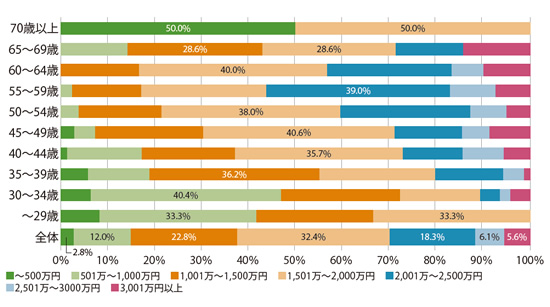

年収については、年齢層別に集計した。34歳まででは501万~1000万円が最も多いが、35~39歳では1001万~1500万円、40~54歳では1501万~2000万円と、次第に価格帯が上昇。最も高収入は55~59歳で、40%近い人が2001万~2500万円となっている。60歳以上では2000万円以下の人が増える一方で、3001万円以上の医師も10%以上いる。

医師からの個別相談も多いファイナンシャルプランナーの伊藤亮太さんは、「厚生労働省の調査によると、一般病院の病院長で年収3000万円前後、国公立病院の病院長で2000万円前後です。2000万円を超えるのは院長クラスか開業医ということになるでしょう」と解説する。

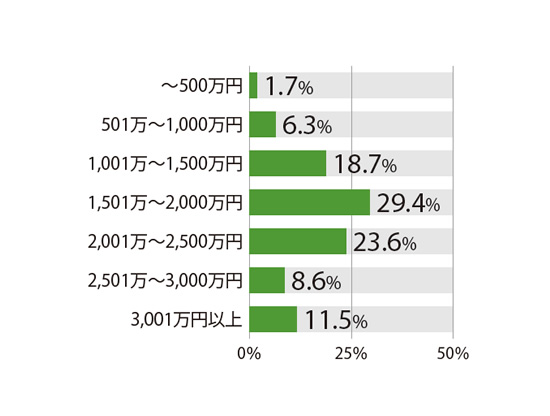

配偶者がいる場合の世帯年収は、1501万~2000万円が29%、次いで2001万~2500万円が24%。ちなみに配偶者は21%が医師で、配偶者がフルタイム勤務の医師の場合、世帯年収の最多価格帯は1501万~2000万円の25%だが、3001万円以上も21%いる。

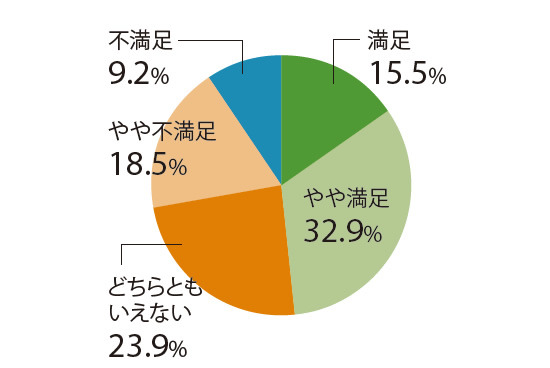

自らの年収についての満足度は、「満足」と「やや満足」を合わせても半数以下。満足いく収入を得るために転職を考える医師も多そうだ。

n=292/全体の68.5%

n=49/全体の11.5%

n=426

n=426

n=347/全体の81.5%

n=426

●忙しいのに安月給(30代・大学病院)●収入はそれなりだが拘束時間が長くて疲労感が強い(30代・医院)●収入に不満はないが、退職金や年金が十分でなく、不安(50代・一般病院)●もう少し欲しいが、東京で働いていた時に比べればかなり良い(30代・一般病院)●これ以上増えても税負担が重くなるばかりなので、満足(50代・開業医)●以前は満足していたが、教育費がかさむようになって、収入に不満を持つようになった(50代・一般病院)●正当な対価(80代・一般病院)●現在のスキルに合った収入はもう少し高いと思うので、条件がいいところがあれば転職を検討したい(40代・一般病院)●仕事に見合っていないと思う(20代・一般病院)

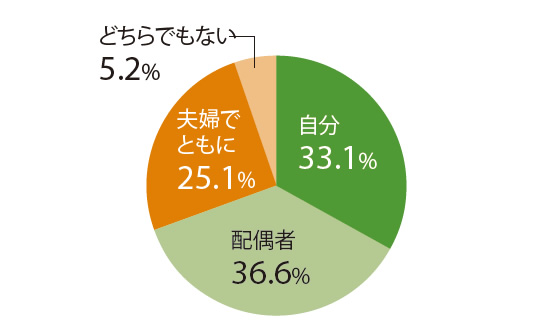

家計管理をしているのは配偶者と答えた人が36%、自身が33%、「夫婦でともに」は25%だった。一般的には、家計がどうなっているか、資産がどの程度築けているかなど、夫婦それぞれが状況を把握していることが望ましい。

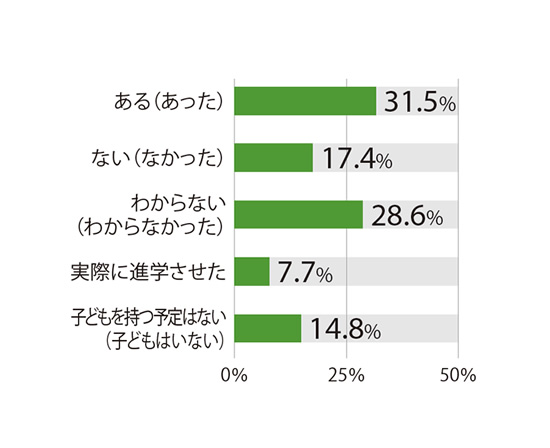

人生の中でもとくに大きい支出が教育資金、住宅購入資金、老後資金で、「三大支出」といわれる。医学部をめざすとなればとくに教育資金は膨らむが、子どもを医学部に進学させる希望がある(あった)人、実際に進学させた人は39%で、希望しない(しなかった)の17%を大きく上回る。子どもに自身と同じ仕事に就かせたいと思う人が多いのは医師の大きな特徴で、医師という職業を誇りに思うことの表れだろう。

「医師からの相談の中では教育費に関するものがもっとも多いといえます。具体的には、いくら用意すべきか、できれば国立に進学させたいが、私立に進むことになった場合、経済的に対応できるか、といった相談が多く寄せられます」(伊藤氏)

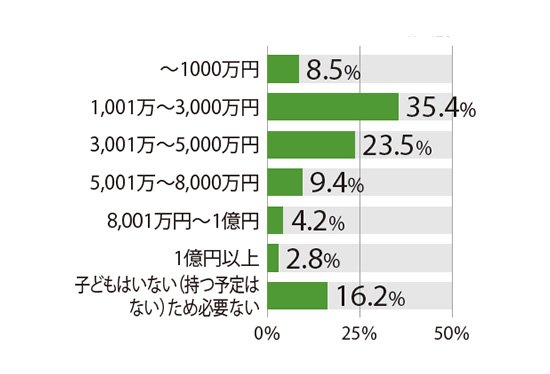

アンケートでは、「教育資金はいくらぐらい用意すれば安心と思うか」という問いに対し、最も回答が多かったのは1001万~3000万円で35%。3000万円超の人は40%にのぼる。

伊藤氏によると、「子どもを医師にするためにかかる教育費は6000万~1億円程度とされています。小学校から私立に進ませることが多く、塾代などもかさむ傾向。私立大に進む可能性を考えると、寄付金を含めて1億円と考えておくと安心です」

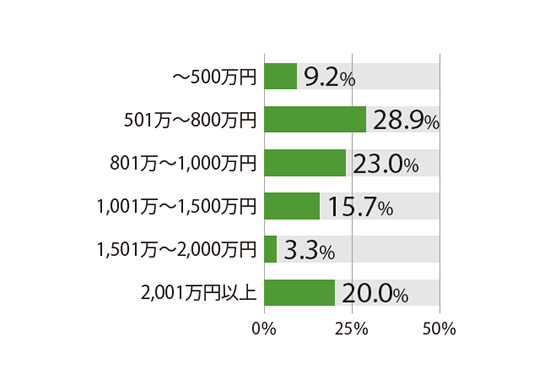

リタイア後の生活費については、年間501万~800万円あれば安心と思う人が全体の29%。次いで、801万~1000万円だった。

「夫婦で海外旅行やゴルフを楽しむために資金に余裕を持ちたいという方も少なくありませんが、70歳前後をピークに支出は減っていくのが一般的。95歳くらいまでにいくら使いそうかをイメージするといいでしょう」(伊藤氏)

n=347

n=426

n=426

n=426

n=426

●年金や退職金の額を知りたいが、調べられない(40代・一般病院)●教育費がいくらかかるか…(50代・一般病院)●資産運用したいが時間がない(30代・一般病院)●住宅ローンが残っているのでまだ働くべきか(60代・一般病院)

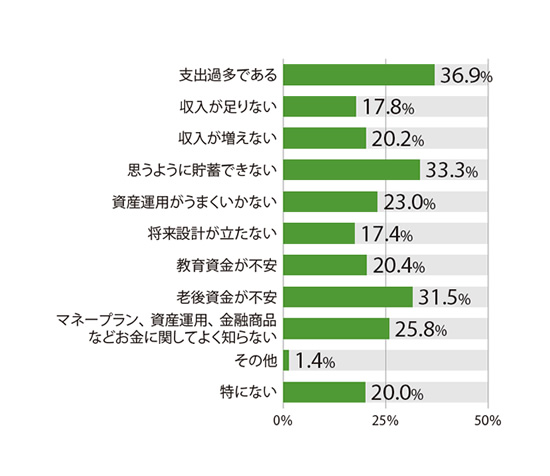

お金、マネープランについての悩みは、『支出過多』『貯蓄できない』、が上位。支出が多いのは高収入だからこそだが、自身のお金の使い方を気にしていたり、もっと貯蓄すべきと思っている人も多いことが分かる。『老後資金が不安』『教育資金が不安』などに加え、『収入が足りない』『収入が増えない』『将来設計が立たない』など、医師にもお金の不安、悩みは多い。その意味では、お金についてきちんと検討し、キャリアを考える際には検討材料のひとつとすることも重要といえそうだ。

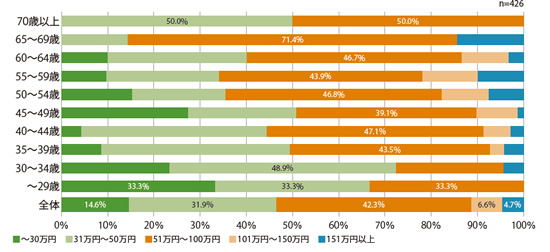

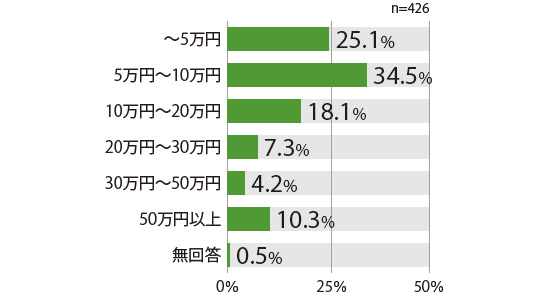

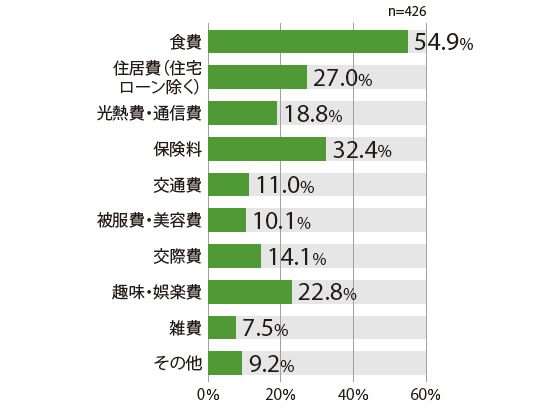

では、医師の支出はどの程度で、何にお金を使っているのだろうか。『世帯の毎月支出額』をみると、35歳以上の世帯ではほとんどの世代で毎月の支出が51万円を超えている。『ひと月で自分の自由になるお金の金額』も、一般的な相場より多い。

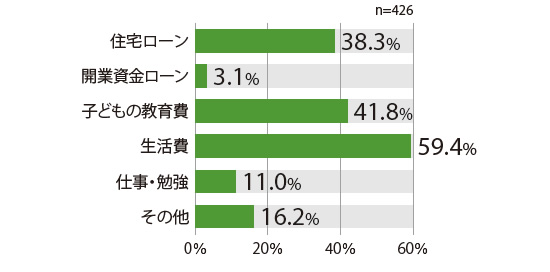

支出がかさむ費用のトップに挙げられたのが生活費で、とくに食費が多いと感じている人が多い。必要不可欠な支出でもあるが、一般的にはもっとも節約しやすい費目と考えられており、工夫の余地がある。

また「会社員では年収の5倍程度の家が適切と言われるのに対し、医師は年収の8倍程度のローンを組む人も少なくない」(伊藤氏)など、住宅ローンの支出も多い。

書籍代など、仕事や勉強のための支出がかさむケースも見受けられる。専門医の資格を取得するための関連費用を負担している医師もいるだろう。勤務医でも学会の参加費用が自己負担となる例があるので、転職の際にはそれらも含めて確認したい。

n=426

n=426

n=426

n=426

●学会出席のための費用が自腹(30代・大学病院)●家族が節約しない。仕送りも大変(50代・一般病院)●支出が把握できていない(60代・一般病院)●ついつい外食したり、奢ったり(30代・一般病院)●気付くとカードの支払額が多くなっている。ほかの家庭はどうやりくりしているのか知りたい(30代・一般病院)●妻が浪費しがちで困る(50代・一般病院)●付き合いのための支出が多い(20代・一般病院)●子どもの習い事やシッター代、家事代行サービスなどにお金がかかる(40代・医院勤務)●贅沢しているつもりはないのに貯蓄が増えない(40代・医院)

『思うように貯蓄できない』と悩む医師も多いが、実際に約半数は年間貯蓄額が300万円未満。40代では教育費がかさむためか30代より貯蓄額が減る傾向もあるので、貯蓄はできるときにしておきたい。

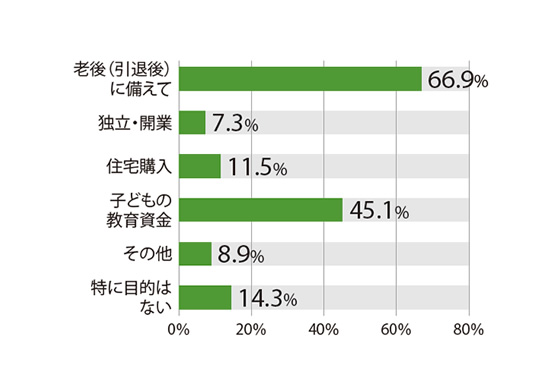

貯蓄の目的は老後と教育資金が圧倒的に多く、それらのためにいくら準備すればいいかを具体的にイメージすれば貯蓄の意欲も高まりそうだ。

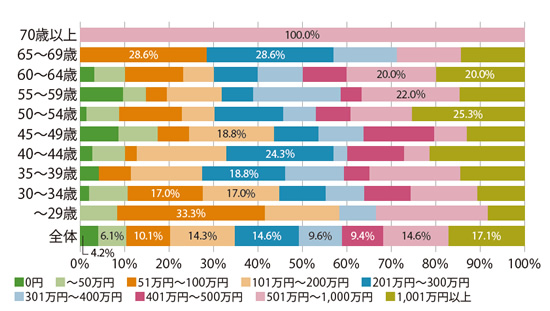

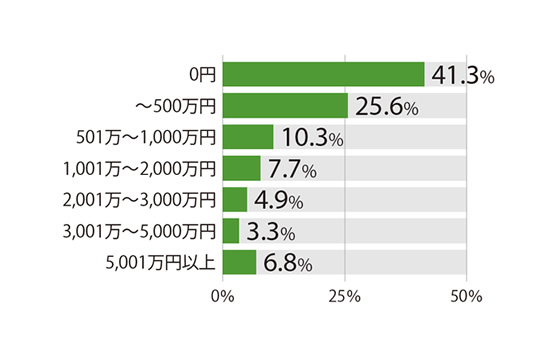

資産額が1億円超のミリオネアは全体の13%。50代後半で1億円超えが32%となったあと60代前半でいったん減少するのは、教育資金(とくに大学)でまとまった支出があるためと考えられる。

株式などに投資するという選択肢もあるが、41%の人は投資ゼロ。投資していても500万円以下の人が多いなど、安全志向が感じられる。

n=426

n=426

n=426

n=426

●投資してみたいがどんなものが初心者に向くか分からない(30代・一般病院)●勉強する時間がなく、金融機関の担当者任せ(50代・一般病院)●住宅、土地の資産価値が下がりそうで不安(60代・大学病院)●投資に関して的確なアドバイスをしてくれる窓口が欲しい(30代・一般病院)●余裕資金を、無理のない範囲で運用している(30代・一般病院)●投資の勉強をしたいが難しい(30代・一般病院)●日本の財政破綻が心配。財政破綻すれば預金も、年金、不動産も価値がなくなる(50代・一般病院)●貯蓄しても増えることはないが、投資は怖い(40代・一般病院)●FX(外国為替証拠金取引)をしているが、うまくいかない(40代・大学病院)●不動産投資に興味があるが、高騰しているので、下がるのを待つべきか迷っている(40代・産業医)

「医師が考えておきたいのは、教育資金と老後資金、そして、リスクへの備えです」と、伊藤氏。

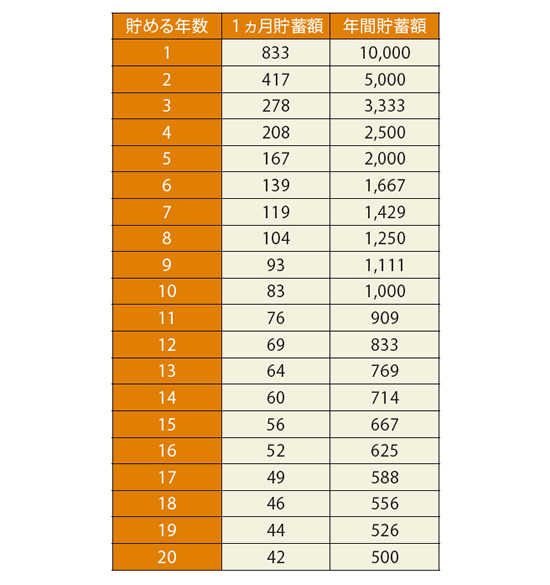

教育費については、私立医・歯科大では4000万円近い金額。国公立の医科では400万円程度だが、そのために専門の予備校に通うと年間で300万円から1000万円かかる例もある。前述のとおり、受験料、学校への寄付金、塾代などを含めて一人6000万円、できれば1億円はみておきたい。1億円を貯めるための積立額は下表のとおりとなる(利回りなど考慮せず)。

「年収1500万円程度の世帯では、子ども二人を医師にするのはかなり大変。親世代に支援を依頼するなど、早めの対策が肝要です。別荘や絵画などを売却した医師もいました」

老後資金の必要額は、いつまで働くかによっても変わってくる。65歳で引退して30年生きる前提では、退職金と厚生年金のある会社員なら3000万円が目安だが、医師が現役時代並の高い生活水準を維持するのであれば、「公的年金以外に1億円程度が一応の目安となります」

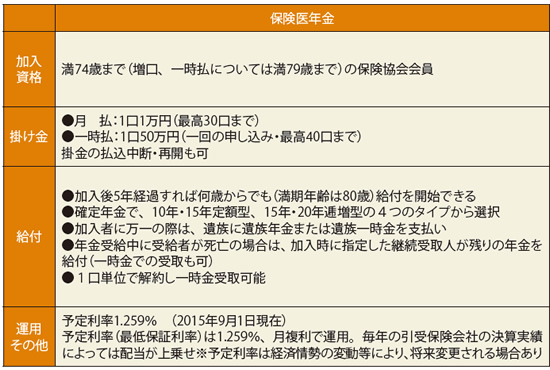

老後資金作りとして、保険医協会の共済制度が運営する『保険医年金』に加入している医師も多い。たとえば毎月10万円の掛け金を30年間支払い、15年間で受け取る場合、毎月の年金額は約25万円となる。予定利率は1・259%(別途、決算配当あり)で、利回りも高く、有利だ。

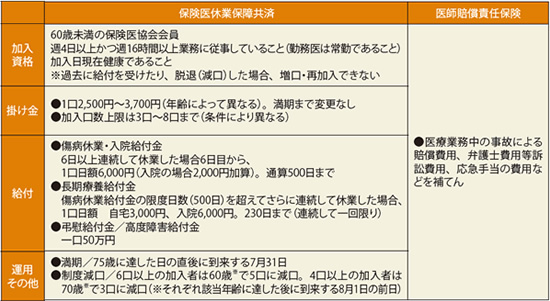

病気などで働けないリスクにも備えておきたい。保険医協会の『保険医休業保障共済』では、40代の勤務医が上限の3口に加入する場合、月の掛金は9000円。6日以上連続休業した場合、6日目から1日につき1万8000円(入院の場合、6000円加算)が通算500日まで、500日を超えると1日9000円(入院の場合は1万8000円)が、最大230日まで給付される。

もうひとつ必要性の高い保険として伊藤氏が挙げるのが、医療事故による賠償費用、訴訟費用などを補償する賠償責任補償。『医師賠償責任保険』は1事故につき1億円限度の補償に勤務医が加入する場合、年間保険料は約4万3000円である。

医師は高収入ゆえ、金融機関や保険会社から勧誘される機会も多い。本当に必要か、手数料が高くないかなど、慎重に検討したい。ファイナンシャルプランナーなどに中立的な助言を求めるのも一つの方法だろう。

単位=万円

保険医協会、全国保険医休業保障共済会のサイトより抜粋

※保険医年金、保険医休業保障共済は全国一律の制度。

医師賠償責任保険は各都道府県ごとに内容が異なり、扱っていない県もある。

常時10,000件以上の医師求人。専任のキャリアアドバイザーが、ご希望に合う転職をサポートします。

転職・アルバイトのご相談はこちら