『リクルートドクターズキャリア』2016年7月号掲載

経費を高め、売り上げは低めが無理のない計画の基本

適切な医院経営を行うには、綿密な事業計画が不可欠だ。日本医業総研の植村智之氏は「まず平均診療単価、つまり患者1人当たりの診療報酬を現実に近い形で試算すること」と話す。

平均診療単価は診療コンセプトによって決まる。どういう患者層で、どのような検査、治療をするかなどが基となる。目安として、院外処方の一般内科で4500円、循環器内科(3割の患者が循環器疾患)で6000円、呼吸器内科専門で7000〜8000円ほどだ。専門性が高いほど単価も高い。

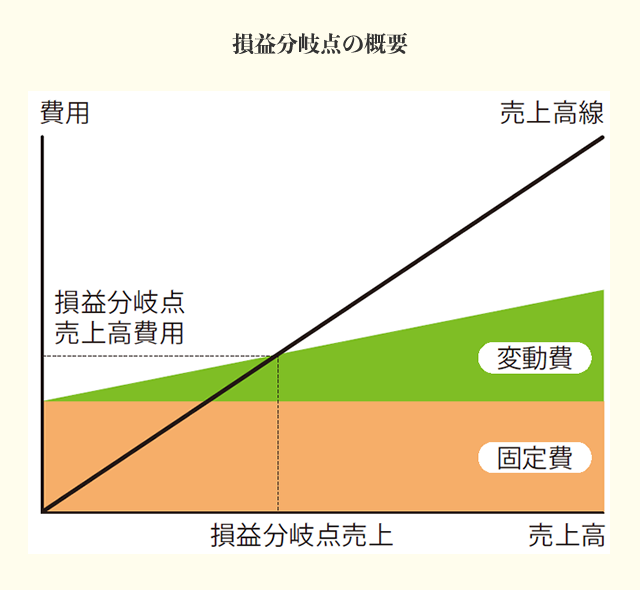

次に、収入・支出をシミュレーションし、損益分岐点を予測する。収入は月当たりの診療日数、平均診療単価、診療圏調査で求めた患者数を掛け算する。支出は、月当たりの経費を積み上げる。経費には、人件費、広告宣伝費、医療機器リース料、家賃、借入返済といった固定費と、医療材料仕入れ高や検査委託費などの変動費がある。下図に示すように、経費と売上高の交わった点が損益分岐点となる。

「計画上は、経費を高め、売り上げは低めに見積もり、1年以内の黒字化を目指します。実際にはもっと早く黒字化するケースもありますが、新規開業の患者数は少なめから始まる傾向です。窓口負担以外の診療報酬が医院に入金されるのは2ヵ月後。スタート時点の収入が損益分岐を下回る可能性を加味して、厳しめに設定するのです」

経営が軌道に乗るまでの運転資金も必要だ。経営の見通しによって、売り上げの3カ月分だったり1年分だったりする。大きな金額になることから、金融機関からの借り入れに頼る場合が多い。適切な借入額は、開業時貸借対照表を作ることで決まる。

「初期投資として必要な運転資金、内装費や設備費、医師会入会金、広告宣伝費などを、最低1年分はシミュレーションした上で記載します。さらに、現金預金(自己資金)を勘案し、足りない分を借入額とします」

自己資金は、1年分ほどの生活費を除いた残りが目安だ。

「医師は月額80万円くらいの生活費があると大丈夫な場合が多い。開業適齢期の40代前半は、子どもの教育費がかかって開業資金ゼロのケースもあります。それでも、綿密な事業計画をたてて慎重に進めれば成功します」

借入時には、可能な限り長期返済にすることも注意点だ。

「経営上のリスクが高い1年目をうまく通過するには、金利の支払い総額が高くなる反面、月々の返済額を押さえられる長期返済が適しています。かつ、ここしばらくは低金利が続いていますので、設定金利の低い変動金利を選択し、事業が軌道に乗った段階で繰り上げ返済を検討することをお勧めしています。金融機関は複数を比較検討しましょう。都市部の医院でも、地方銀行の方が有利な条件で借りられる場合もあります」

今回、解説した事業計画は医師自身が用意するのは難しい。医院開業に詳しいコンサルタントのアドバイスを受けて作成することが現実的だ。

- 植村 智之氏

- (株)日本医業総研 東京本社 シニアマネージャー

- これまで約400件のクリニック開業を成功に導いた東京本社の責任者。自身も60件超の開業案件を手掛けている。無理なく事業が軌道に乗る資金計画に定評がある。

他の開業特集を見る

開業特集

開業にまつわる様々な悩みを解消するコンテンツをご紹介します。

後悔しないために知っておきたい開業マニュアル一覧

-

- 開業マニュアルPhase1 方針検討

- 病院を開業するにあたり、最初のステップとなる方針検討についてご説明します。自分の「強み」「弱み」を整理するところからスタートです。

-

- 開業マニュアルPhase2 立地選定

- 開業の成否を大きく左右する立地の選定について、エリアの絞り込み方をご紹介します。診療コンセプトに基づいた入念な準備が欠かせません。

-

- 開業マニュアルPhase3 物件選定

- 医院の物件選定において、テナント、戸建て、医療モールなどの選択肢の選び方を考えます。優良物件と出会うには、十分な立地選定が大前提です。

-

- 開業マニュアルPhase4 事業計画(資金調達)

- 適切な医院経営を行うために不可欠な事業計画。損益分岐点や資金繰りなどの基本的な考え方を解説していただきました。

-

- 開業マニュアルPhase5 設計

- 設計事務所・施工業者を分けるべきかといった、医院の建築や内装の業者を決める際におさえておきたいポイントをご説明します。

-

- 開業マニュアルPhase6 広告宣伝

- 開業時の広告宣伝は、「紙」と「Web」の両方を上手く使いこなすことが大切です。広告宣伝のタイミングや、気を付けたいポイントについてご説明します。

-

- 開業マニュアルPhase7 人材採用

- 受付スタッフや看護師を採用するには、まず採用計画を立てましょう。募集人数、賃金、雇用形態、勤務時間などを考え、必要な人件費をあらかじめ想定しておくのがポイントです。

-

- 開業マニュアルPhase8 採用面接

- オープニングスタッフは医院の風土を作るメンバーです。対応が悪い人材を採用してしまうと医院のイメージを損ないますから、採用面接は慎重にする必要があります。

-

- 開業マニュアルPhase9 労務管理

- 医師でありながら経営者でもある開業医。診療の他、スタッフの労務管理も行わなければなりません。スタッフを採用した時には労働契約書の締結も必須です。

-

- 開業マニュアルPhase10 経営管理

- 個人事業主として開業すると、毎年、確定申告をすることになります。確定申告をはじめとした、経営管理のポイントについてご説明します。

-

- 開業マニュアルPhase11 経営分析

- 開業後、しばらくすると1日の患者数や、売り上げに限界が見える。さらに上を目指すには、客観的な経営分析が必要となります。着目すべき「診療単価」と「レセプト単価」をはじめとした経営分析のポイントについてご説明します。

-

- 開業マニュアルPhase12 医院拡大

- 個人事業として開業し、利益が大きくなってきた時、さらに医院を拡大したいと考える医師も多くいます。医院拡大の定番のステップアップ手法とも言える医療法人化について、分院展開や二診体制といった手法と併せてご説明します。

承継による開業情報

-

- 承継によるクリニック開業のご案内

- 新規開業ではなく、既存医院の事業を引き継ぐ形での承継開業。業界最大級の案件数を持つリクルートグループの医療専門スタッフが、承継開業を支援いたします。案件のご相談はこちらから。

-

- クリニック・医院の後継者をお探しの施設様へ

- ご親族以外の後継者へのクリニック承継を、第三者承継といいます。後継者をお探しの方はこちらからご相談ください。